中国株式市場に依然残る歪み

2017年08月14日

中国の株式市場の特徴として、個人投資家による取引が多いことが指摘されている。実際、2016年において上海証券取引所の取引の87%は個人投資家が行っている。では、中国株の多くは個人投資家が保有しているのだろうか。実際には個人投資家は同時点において上海証券取引所に上場するすべての株式の25%程度しか保有していない。最大の保有者は「一般法人(個人、証券会社自己取引、ファンド、保険等を含まない)」であり、保有割合は60%を占める。一方、一般法人の取引に占める割合はわずか2%である。(※1)

なぜ、これほど多くの株式が一般法人によって保有されているのだろうか。中国の株式は自由に売買できる「流通株」と、売買が制限された「非流通株」に分かれるが、かつては中国企業の株式の多くは自由な売買ができない「非流通株(※2)」の国有株であった。これが政府の企業経営に対する関与を維持することにつながっていた。しかしながらこうした仕組みが株式市場の機能不全につながり、企業のガバナンス上望ましくないものと政府が認識したため、2005年から「非流通株改革」が始まった。既存の非流通株を、一旦、売却に制限を設けた流通株(売却制限付流通株)に転換し、その後売却制限を取り払い通常の流通株(売却制限のない流通株)に転換するということが行われた。

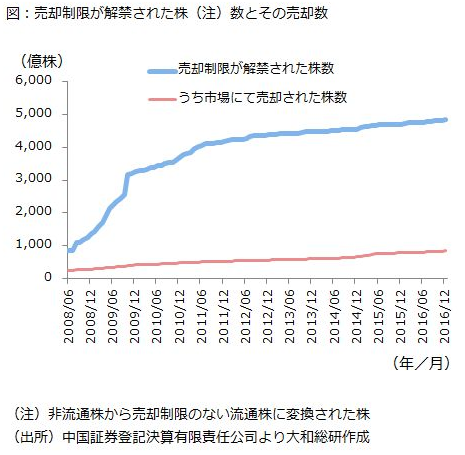

この改革により、2005年末時点で中国の株式の時価総額の53%を占めていた非流通株は、2016年末時点で同0.006%まで減っている(※3)。過去の非流通株のほとんどが形式上流通株となったが、その後売却されたのは2割程度に留まっており、残りの8割程度は保有者が変わっていない(図)。

株式の売買が少ない一般法人が、企業の業績への関心が低いということを意味しているのならば、企業の経営を株主が監視するという機能がうまく働かないといった弊害も発生しかねない。また、業績や経営への関心が低い投資家が大株主となっているとすれば、個人投資家等の他の市場参加者の利益が損なわれているということになる。ほとんどの株式が流通株となった現在では、非流通株改革について言及される機会も減ったが、改革の主眼が市場の企業経営に対する監視機能の改善にあったことに鑑みると、その目的は十分に達成されていないようにみえる。

(※1)上海証券取引所の個人、一般法人の保有比率、取引に占める比率は上海証券取引所「統計年鑑2016年巻」より。なお、日本証券取引所によると2016年の日本(2市場一・二部合計)における部門別取引額は個人が20%程度、事業法人が8%程度を占める。保有額では個人が17%程度、法人が22%程度を占める。

(※2)非流通改革以前、非流通株の約9割は国有株であった。

(※3)中国証券登記決算有限責任公司「2005年統計年報」、「2016年統計年報」より

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。