2017年02月27日

日本銀行がマイナス金利政策を導入してから1年が経過した。マイナス金利政策の導入は、未曽有の国債金利の低下(イールドカーブのフラット化)をもたらしたが、その影響は特に金融機関の資金運用に大きく表れたと言える。

国内銀行の預貸業務に与えた影響に焦点を当ててみると、貸出金利は、それまでも低下傾向にあったが、マイナス金利政策の導入で一段と低下ペースを強めた。こうした貸出金利の低下は、①預貸金利鞘(=貸出金利-預金金利)をさらに縮小させた一方、②資金需要(借入需要)を喚起し貸出の増加につながったともみられる。ただし、こうした影響の表れ方や度合いは、業態により異なる。

①については、マイナス金利政策の導入によって、預金金利も低下したが、貸出金利に比べてその低下幅が小さかったため、預貸金利鞘の縮小が一層進んだ。これは、預金金利がすでにゼロ近傍にあり、引き下げ余地が小さいためである。業態別では、新規・ストックともに、概して都市銀行よりも地域銀行(地方銀行・第二地方銀行)の貸出金利の低下幅が大きくなった(※1)。これは、地域金融機関同士の競争が金利低下に拍車をかけているためと考えられる。

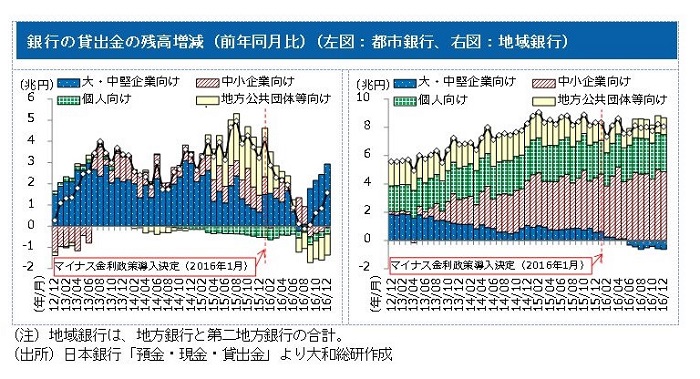

②については、都市銀行と地域銀行では、貸出の動きに違いが見られる(図表参照)。都市銀行では、マイナス金利政策の導入以前から増勢が弱まっており、導入後もその動きが続いたが、2016年秋頃から大・中堅企業向けを中心に増勢を強めている。一方、地域銀行の貸出においては、マイナス金利政策の導入後、中小企業向け・個人向けの増勢が強まっているものの、大・中堅企業向けは2016年半ば頃から減少に転じている(※2)。地域銀行がリスクテイクを強めている一方、都市銀行はむしろ慎重である様子が窺えよう。

地域銀行は、利鞘縮小の影響を大きく受けていることから、より高い利回りを求めて、また、取引先の拡大に向けて、今後も中小企業向け貸出をはじめリスクテイクを強めていく可能性が考えられる。ただし、地域銀行の貸出増加は、現在にかけて、アパートローンや住宅ローンなどの不動産分野が中心となっている点には留意が必要である。今後は、最近の金融行政方針に示されているように、事業性評価に基づく貸出や経営支援を広げていくことが求められるであろう。銀行の中小企業向け貸出が中小企業の経済活動にどのような影響を与えていくのか、合わせてみていく必要があるだろう。

(※1)総合ベース。対前年同月比。日本銀行「貸出約定平均金利」「預金種類別店頭表示金利の平均年利率等について」「定期預金の預入期間別平均金利(新規受入分)」に基づく。

(※2)対前年同月比。日本銀行「預金・現金・貸出金」に基づく。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。