中国は資本規制を導入すべきか

2016年03月14日

中国の経済成長鈍化への懸念を背景に、2015年に発生した中国からの資金流出は約6,400億ドルに及び、過去最高を記録した(※1)。資金流出に伴い人民元への減価圧力が掛かる中、中国当局は人民元買い/ドル売り介入を通じて人民元レートの急激な下落を防ごうとしてきた。結果的に中国の外貨準備はピークであった2014年6月末の約4.0兆ドルから、2016年2月末時点で約3.2兆ドルと大幅に減少している。資本流出の規模や外貨準備の減少速度をみると、市場や各国当局者からは、資本流出を抑制するために資本規制の強化が必要との意見も見られる。このような状況下で2月26~27日には、中国を議長国としてG20(20ヵ国財務大臣・中央銀行総裁会議)が上海にて開催された。コミュニケには「巨額で変動しやすい資本フローから生じる課題に対処する上で取り得る政策手段及び枠組みについて現状評価を行い、適切に検証を行う」と、資本規制に関連するメッセージが込められた。経済成長の鈍化が継続すると予想される中で、中国は引き続き資金流出が発生しやすい状況にあると言え、資本規制が必要との声は今後も生じると考えられる。

では、資本規制はどのような場合に導入するべきなのだろうか。

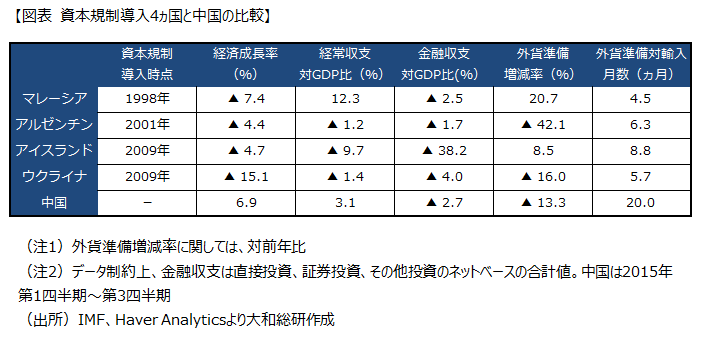

資本規制に関する国際的な議論としては、IMFが2012年に公表した「『資本フローの自由化と管理』に関する組織的見解」 (以下、見解)がある。2012年の議論は資金流入の増加への対処が前提であったが、今回の中国のケースのような資本規制と資金流出に関しても言及がある。具体的には、「危機的状況及び危機が差し迫った状況にのみ用いられるべきであり、健全なマクロ経済政策及び金融規制とともに実施すべき」という認識が示されている。では、危機的状況とはどのような状況であり、そしてどのような資本規制が導入されたのか。見解の中では、資金流出の発生に伴い資本規制を行った代表的な事例として、アジア通貨危機を契機としたマレーシア(1998年)、アルゼンチン(2001年)、リーマン・ショックを契機としたアイスランド(2009年)、ウクライナ(2009年)が挙げられており、その手法も国内主体の対外投資の制限や、海外主体の対内投資最低保有期間の設定、外貨預金の引き出し制限等様々である。

以下では、中国の現状と資本規制を導入した上記4ヵ国を比べたい。図表は上記の国々が資本規制を導入した時点の経済成長率、国際収支、外貨準備を2015年の中国と比べたものである。まず経済成長率に関しては、上記4ヵ国は当時大きなマイナス成長となっていたが、中国は大幅なプラス成長である。また、経常収支に関しては、赤字の場合には海外からの資金に国内のファイナンスが依存していることから資金流出が発生した際に大きな影響を受ける。中国は経常収支黒字国である一方、マレーシア以外の3ヵ国は赤字国であった。マレーシアも資本規制の前年である1997年は赤字国であることから、継続的に経常黒字である中国に比べ資本流出に脆弱であったと考えられよう。次に、資本流出の規模を表す金融収支(※2)(対GDP比)に関しては、いずれの国も流出となっているが、中国が際立って大きいとは言えない状況である。外貨準備は、資金流出が発生した際のバッファーの役割を果たし、一般的には少なくとも財・サービスの輸入額の3ヵ月分の水準を維持するべきとされる。いずれの国も財・サービスの輸入額の3ヵ月分よりも大きいが、中国は20ヵ月分と極端に大きい。ただし、外貨準備が大きくとも減少規模が大きければ、枯渇する可能性が高くなる。危機時にマレーシア、アイスランドは減少していないが、中国、ウクライナ、アルゼンチンは大きく減少している。しかし、中国はアルゼンチン、ウクライナに比べて減少規模は小さく、外貨準備の水準も考慮すれば、すぐに枯渇するとは考えにくい。

以上を踏まえれば、過去に資本規制を導入した国と比べると中国が直面している状況は危機的とは言えない。

資本規制を導入した3ヵ国に比べて、中国の経済規模が圧倒的に大きく、その動向は国際経済・金融市場に対して大きな影響を与えうることが留意点とは言えるが、中国が資本規制を導入した場合のスピルオーバーリスクも同様に考慮する必要があろう。加えて、IMFが見解において指摘しているように、資本フローを管理する上でマクロ経済政策と金融市場の深化、金融規制・監督の強化等が主要な役割を果たし、資本規制がマクロ経済調整にとって代わるべきではない。言い換えれば、中国当局は危機的状況とは断言できない中で安易に資本規制に頼るべきではなく、むしろ現在開催されている全人代で提起された構造改革の推進を通じて、市場の信認を獲得する努力を継続すべきである。中国当局の政策実施能力が問われよう。

(※1)外貨準備を除いた金融収支ネットベースに誤差脱漏を加えたもの。

(※2)ここでの金融収支の定義は、直接投資、証券投資、その他投資のネットの和。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

主任研究員 矢作 大祐