一物二価か一物一価か 報酬測定の考え方

2015年12月15日

2015年11月、いわゆる「有償ストック・オプション」(以下、有償SO)に関する第323回企業会計基準委員会の審議資料が公開された。これまで、有償SOの会計上の取り扱いは明確でなかったため、有償SOは事実上「費用がかからないストック・オプション」として利用されてきた。建前上は、金融商品として複合金融商品適用指針に従って会計処理し、ストック・オプション(以下、SO)にかかる報酬費用を計上していなかったのである。これが、今後はストック・オプション会計基準の適用対象となる可能性がでてきた。

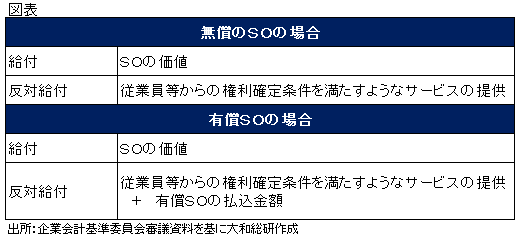

審議資料では、報酬費用の測定に関して、「現金」および「現物支給の一種であるSO」の順でその考えが示されており、以下に要約する。現金で支払う報酬について、役員又は従業員(以下、従業員等)が提供するサービスの価値を測定することは難しく、サービスの価値と給与等が等しいと考え、支払った給与等を費用金額とするのが一般的であるとしている。次に、無償のSOの場合、SOの現物支給と考え、現物支給されたSOの価値を従業員等が提供するサービスの価値として費用計上する。つまり、SO付与と反対給付(権利確定条件を満たすようなサービスの提供)が等しくなる等価交換の考え方である。ただし有償SOの場合、払込金額があるので、反対給付が「従業員等からの権利確定条件を満たすようなサービスの提供」+「有償SOの払込金額」となる(図表、参照)。

この図表で重要なのは、少しでも払込金額があれば、その払込金額が反対給付の全体となる訳ではなく、ストック・オプションの価値と払込金額の差は権利確定後において「従業員等からの権利確定条件を満たすようなサービスの提供」となることである(期間配分については省略する)。複合金融商品適用指針を適用した会計処理では「払込金額=反対給付」と扱われてきたが、そうではない、ということだ。

【仕訳イメージ】(※1)

(前提条件:払込金額 100万円、業績条件を考慮しない公正価値 4,000万円、業績条件を加味した公正価値 100万円)

複合金融商品適用指針を適用する場合

(借方)現金預金100万円 / (貸方)新株予約権100万円

ストック・オプション会計基準を適用する場合

(借方)現金預金100万円 / (貸方)新株予約権4,000万円

株式報酬3,900万円 /

これまで有償SOの会計上の取り扱いが事実上発行企業任せになっていたため、同じ業種・同程度の業績で同じような有償SOを発行していても、複合金融商品適用指針を適用するかストック・オプション会計基準を適用するかで利益が異なるということが起こり得た訳だ。正式な会計基準の変更はまだ出ていないが、今回の審議を受け、どのような結論が示されるか注目される。

(※1)通常、有償SOでは業績条件等の権利確定条件を付けることにより公正価値を抑える。条件次第だが、業績条件のない通常のSOに比べ数分の1~数百分の1になることがある(十分な信頼性をもって見積もることができると仮定する)。ストック・オプション会計基準では、失効数の見積りによって費用を計上するため付与時点では3,900万円全額費用計上される訳ではないが、状況が変化した場合、失効数の見積りを変更し費用計上する。最終的に全て行使された場合、3,900万円が費用となる(仕訳イメージでは、業績条件を付けることにより新株予約権の価値を40分の1とした例)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。