2015年06月22日

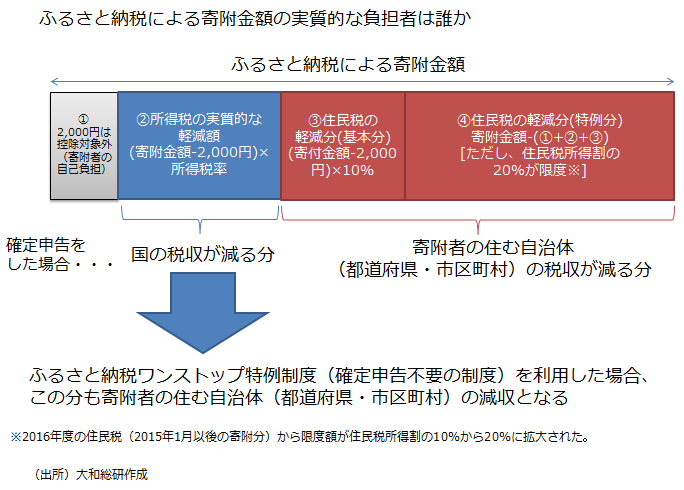

今年の4月から、「ふるさと納税ワンストップ特例制度」が設けられた。確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税の寄附先の自治体が5団体以内であれば、寄附先に住所・氏名等を伝えれば、確定申告を行わなくてもふるさと納税の寄附金税額控除を受けられる仕組みである。

ふるさと納税とは、任意の地方自治体(自分の住んでいる自治体とは異なる自治体(※1))への寄附につき所得税(国税)の寄附金控除(所得控除)と個人住民税(地方税)の寄附金税額控除を受けられる制度である。これらにより、寄附金額が一定限度に達するまでは、所得控除による所得税の減少分と住民税の税額控除の合計が寄附金額から2,000円を引いた金額に等しくなる。よって、実質的に自己負担2,000円で任意の地方自治体に寄附を行えることになる。

寄附金の優遇税制ではあるが、納税者が(税額の一部につき)自分の納税先について自分の住んでいる地方自治体ではなく、任意の地方自治体を選択できるのと同等の経済効果が生じるため、ふるさと「納税」と呼ばれている。

新設された「ふるさと納税ワンストップ特例制度」を利用すると、所得税(国税)からの寄附金控除はなくなり、全てが個人住民税からの税額控除となる。すなわち、ふるさと納税につき確定申告をするか否かで、納税者は国税から控除を受けるのか地方税から控除を受けるのかを結果的に選択することになる。これは、ふるさと納税の財源の一部につき、納税者が「国に負担させるか、住所地の地方自治体に負担させるか」も選択できることも意味する。

個人住民税から税額控除されるということは、寄附者の住んでいる自治体(都道府県・市区町村)の税収が減り、自治体が担う行政サービスに充てるべき財源が減ることを意味する(※2)。2014年度(2013年中における寄附分)におけるふるさと納税による個人住民税の税額控除額は総計で61億円だが、その金額は一部の自治体に集中している(※3)。

現在のところ、ふるさと納税は寄附金を多く受け入れている「増収となる側」の自治体における地域活性化などのメリットが多く報道されているように見受けられる。だが、今年4月からは控除限度額が拡大し、かつ、確定申告をしない場合は国の減収となるべき分も地方の減収に転換され、「減収となる側」の金額も大きく拡大する。いずれ、住民の支払う寄附金が多く税収が大きく減る「減収となる側」の自治体の財政問題もクローズアップされるはずだ。

今後、「ふるさと納税」を行うか否か、行う場合は確定申告をするか否か、住民の個々人の選択の結果がその自治体の財政に大きな影響を与える可能性がある。「ふるさと納税」を行う前に、その財源はどこから出ているのか、今一度考えてみる必要があるだろう。

(※1)なお、自分の住んでいる自治体に寄附を行った場合も、所得税の所得控除および住民税の税額控除を受けることは可能ではある。

(※2)地方交付税不交付団体(東京都、東京特別区など)は個人住民税が減っても何ら国からの補てんは行われない。他方、地方交付税交付団体であれば個人住民税が減るとその75%は地方交付税交付金により補てんされる。

(※3)うち約3割の18億円は東京都(都および都内の特別区および市町村)の減収となっている。総務省「平成26年度寄附金税額控除に関する調(都道府県・市区町村に対する寄附金(ふるさと納税))」による。

(参考)神田慶司「特典付きふるさと納税は"ふるさと"のため?」(2014年10月14日)も参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟