地域活性化と地方銀行

2015年05月26日

アベノミクスによる緩やかな景気回復が地方にも広がりを見せている。日本銀行によれば、国内外の緩やかな需要の増加等から生産が持ち直す中、雇用・所得環境が着実な改善を続けていることを背景に、地域経済が回復基調にあるようだ(※1)。ただし、人口減少が進む中、地域経済の成長を維持していくことができるかは、政府が進めている地方創生策等を起点とした今後の取組み次第と言えよう。

地域経済の活性化に向けた取組みにおいて、各地域の金融インフラとして機能する地方銀行が果たせる役割は大きいと思われる。地方銀行は、貸出業務などを通じて、地域産業・企業に精通していると言え、財務・金融面での貢献に加え、地域経済の問題解決や発展に向けた政策立案・運営等において、地方銀行が有する知見やノウハウの活用が期待されるからだ。

持続的な地域活性化のためには、担い手の収益拡大が求められるという観点から、近年の地方銀行の動向を見てみると、貸出金が増加している一方で、預貸金利鞘の縮小が続いており、預貸業務の収益性の悪化に歯止めがかかっていない状況が続いている。

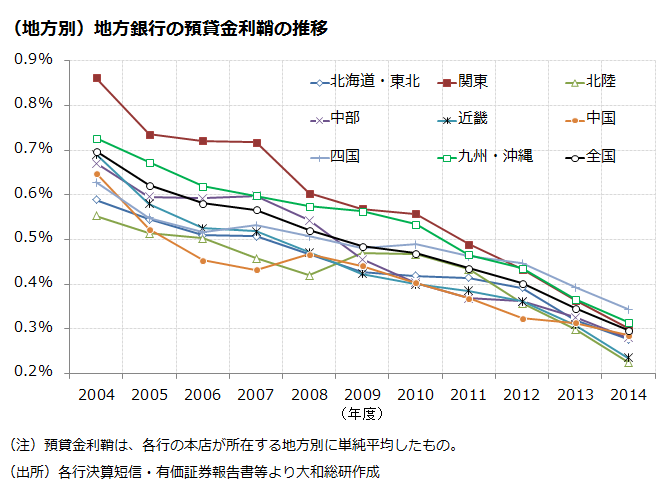

地方銀行の貸出金残高(※2)は、2010年度から5年連続で増加しており、直近2014年度は、前年度に比べて3.9%増、10年前の2004年度に比べて31.9%増の約179兆円となった。都市銀行などを含めた国内銀行全体の貸出金残高(同3.3%増、16.1%増)(※3)と比べても、より高い水準で伸びていることが分かる。一方、預貸業務の収益性を表す預貸金利鞘(=貸出金利回り-預金原価)(※4)の推移を見ると、ここ10年で縮小し続けており、2004年度の0.70%から2014年度には0.30%と、半分以下となった。地方別では、関東や近畿、中でも東京や大阪といった都市部の落ち込みが大きい。この要因の一つとして、銀行間における貸出競争の激化が挙げられる。超低金利の環境下で一定の収益を確保するため、貸出金のボリュームを増やす動機付けが強まっており、これが貸出金利の引き下げ競争にもつながっているのである。

貸出業務の収益性が悪化する中、リテール金融(個人向け投資信託・公共債の販売等)の強化に向けた取組みや、地方銀行同士の広域連携や経営統合などの動きが顕在化しており、今後さらに加速していくことも考えられる。収益力の拡大には、このような収益源の多様化や規模・効率性の強化に資する取組みが重要となるが、何よりも銀行の貸出能力の向上が欠かせないであろう。特に、目利き能力を強化することで、リスクに見合った貸出金利の上乗せが可能となれば、収益性は高まるのである。

本来、地方銀行に求められる役割は、地域密着型金融を通じて顧客企業の成長を促進し、地域経済の振興へとつなげていくことであり、その中で成長資金を供給し自らの収益力の強化にも結び付けていくことが課題となろう。実現のハードルは高いものの、このような取組みから離れての持続的な収益力の拡大は成しえないのかもしれない。

(※1)日本銀行「地域経済報告-さくらレポート-(2015年4月)」(2015年4月13日)

(※2)単体ベース。全国地方銀行協会の会員64行のうち、2015年3月期決算が発表された63行を対象とした(2015年5月20日現在)。

(※3)日本銀行「都道府県別預金・現金・貸出金」に基づく。

(※4)脚注2と同じ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。