2014年09月16日

総務省によると、消費者物価指数(生鮮食品除く総合)は、2013年6月以後、直近2014年7月まで14ヵ月連続で対前年同月比でプラスとなっており、いよいよデフレ脱却が近づいている。

デフレの時代が終わりインフレが続くようになると、家計が持っている預貯金の実質的な価値が目減りする、とよく言われる。

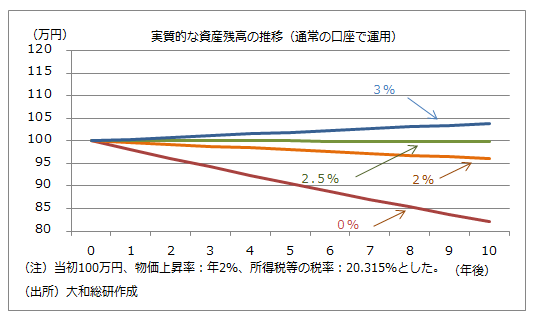

政府・日銀が目標とする年2%の物価上昇が10年続くとすると、10年後の物価水準は現在よりも21.9%高くなる。この間まったく資産運用を行わないと、現在持っている100万円の実質的な価値は、82.03万円(≒100万円/1.219)まで目減りしてしまう。

それでは、年利2%で運用することができれば、年2%の物価上昇があっても資産の実質的な価値を維持できるかというと、そうとは限らない。通常は、物価が何%上昇しているかとは関係なく、名目の運用益(利子、配当、譲渡益など)に対して税率20.315%で所得税等が課税されるからだ。

年2%の物価上昇の中で資産の実質的な価値を維持するためには、税引前では2.5%強の利回りが必要となる。インフレ下で資産の実質的な価値を維持するには、物価上昇率を上回る運用利回りが必要なのである。

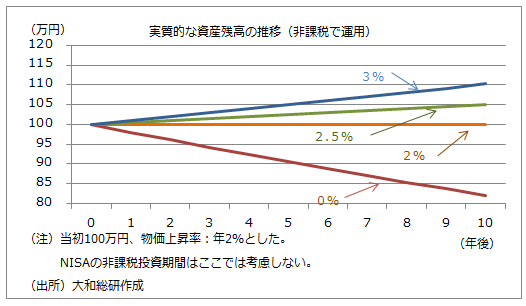

一方で、NISA(少額投資非課税制度)など、所得税等が非課税の運用方法であれば、物価上昇率と同じだけの運用利回りを確保すれば資産の実質的な価値を維持することができる。物価上昇率を上回る利回りで運用することができれば、資産の実質的な価値を増やすことができる。

インフレ下では運用益が「非課税」であることの意義がいっそう重要になるのだ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟