大手銀行に新たな試練?:"PERDARR"(「実効的なリスクデータ集計とリスク報告に関する諸原則」)

2014年08月19日

銀行をとりまく規制やその議論においては、しばしば、イニシャリズムやアクロニムによる略語が一般化することがある。

最近の例として挙げられるのは、バーゼル規制における新たなカウンターパーティ・リスク計測の標準的手法を表す“SA-CCR”(※1)(「サッカー」)、銀行勘定の金利リスクを表す“IRRBB”(※2)(「アイアールアールビービー」)、G-SIFIs(グローバルなシステム上重要な金融機関)の破綻処理時の損失吸収力の充実方法を表す“GLAC”(※3)(「ジーラック」)あたりだろうか。

このように略語化される規制やその議論に共通していることは、業界にもたらす影響度が大きい点だろう。

その点で、個人的に、今後、このような略語が一般化するのではないかと踏んでいる規制がある。

それは、“PERDARR”である。

“PERDARR”は、“Principles for Effective Risk Data Aggregation and Risk Reporting”の略語であり、「実効的なリスクデータ集計とリスク報告に関する諸原則」と邦訳されている(金融庁)。

これは、バーゼル銀行監督委員会(バーゼル委)が2013年1月に公表した最終報告であり、わが国でも金融庁が2014年6月に「主要行等向けの総合的な監督指針」に追加している。

“PERDARR”は、金融危機の反省を踏まえて、ストレス時における銀行のリスクデータ集計能力や内部のリスク報告実務を強化することを企図した14の原則(3つは監督当局向け)の遵守を求めている。

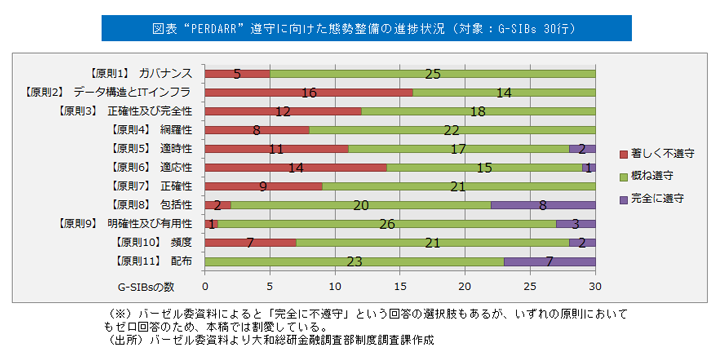

“PERDARR”のうち、銀行向けの11の原則を大きく3つに分類すると、(1)包括的なガバナンス態勢とITインフラ(原則1・2)、(2)リスクデータ集計能力(原則3~6)、(3)リスク報告(原則7~11)、となる(図表参照)。これらの原則は、曖昧ではあるものの、銀行にとっては至極当然のことを求めている。

“PERDARR”の当初の適用対象はG-SIBs(グローバルなシステム上重要な銀行)であり、2016年初までの遵守が求められている。また、D-SIBs(国内のシステム上重要な銀行)についても、認定から3年後までの遵守が求められている。

バーゼル委は、2013年12月、(2011年と2012年にG-SIBsに認定された)30行のG-SIBsを対象に、“PERDARR”遵守に向けた態勢整備の進捗状況に関する自己評価調査結果を公表している(図表参照)。

この調査結果によると、外部による厳格なチェックを伴わない自己評価による調査であるにもかかわらず、30行中10行が、2016年初の期限までに“PERDARR”を完全に遵守することが不可能であると回答している。

自明の理であるが、銀行にとって至極当然の要求であるからといって、即ちその遵守が容易であるということにはならない。

2013年時点の進捗状況とはいえ、世界に名だたる巨大銀行であるG-SIBsであっても、完全に遵守することが困難な“PERDARR”は、大手銀行にとって新たな試練となる可能性がありそうである。

(※1)“Standardised Approach for measuring exposure at default for Counterparty Credit Risk”の略語

(※2)“Interest Rate Risk in the Banking Book”の略語

(※3)“Gone-concern Loss Absorbing Capacity”の略語

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ニューヨークリサーチセンター

主任研究員(NY駐在) 鈴木 利光