FIT導入から1年が経過して思うこと

2013年07月24日

再生可能エネルギー(再エネ)の固定価格買取制度(Feed-in Tariff、以下FIT)が施行されて1年が経過した。東日本大震災以降、日本は今なお電力需要が高まる夏と冬に電力不足に陥るリスクを抱えており、安定した電力供給体制を構築することは喫緊の課題である。FITによる再エネ発電量の増加は、その一助として期待されている。

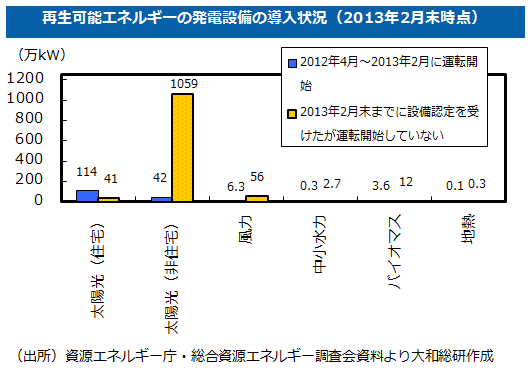

FIT開始後の再エネ発電設備の導入状況をみると、特に太陽光発電の占める割合が圧倒的に大きい(下図)。ほとんどの設備はまだ運転を開始していないが、メガソーラーといった非住宅部門での設備導入が増加している。一方で、風力発電などの導入はあまり進んでいない。事前の調査や環境アセスメントなどが必要で、運用開始までに時間がかかっているためである。政府は今後、環境アセスメントの迅速化などの規制・制度改革を進める予定だ。こうした導入状況から以下の3点を指摘したい。

1つ目に、FITを導入した諸外国の経験と同様、日本でもFITによって再エネ投資とそれによる発電を拡大させることが可能である。図表で示した運転を開始していない太陽光発電設備約1,100万kWが稼働すれば、設備稼働率を12%とすると、発電量は年間約116億kWhとなる。これは日本の総発電量の1%強に相当し、2012年度の太陽光の発電割合(0.4%)の約3倍である。再エネ法は、「集中的に再生可能エネルギー電気の利用の拡大を図るため、この法律の施行の日から起算して三年間を限り、調達価格を定めるに当たり、特定供給者が受けるべき利潤に特に配慮する」と定めており、現在の買取価格は適正水準より高めに設定されている。政策意図に沿って導入量が増加しているという点で、FITは順調に機能していると言える。

その反面、2つ目として、導入量について具体的な目標がないために、現在の導入ペースが適正であるのか(現時点での導入量が不足と過剰のいずれにあるのか)を評価するのが難しい。2012年9月に民主党政権下で閣議決定された「革新的エネルギー・環境戦略」は、その後の政権交代によって事実上白紙化された。新たなエネルギー基本計画は今年末をめどに発表される予定である。安倍政権は安全性が確認された原発の活用や高効率火力発電(石炭、LNG)の導入を目指しており、以前に比べて再エネ発電量の長期的な目標は引き下げられる可能性がある。エネルギー基本計画の発表に際しては、再エネの年間導入量の電源別目標など具体的な数値が提示され、現在の導入ペースが妥当なものかどうかを定期的にチェックすることが望まれる。

3つ目に、導入量の拡大だけでなく、賦課金(電力料金に上乗せされる再エネ電力の買取費用)の抑制も意識した価格設定を期待したい。FIT先進国のドイツでは、賦課金の負担の重さから、太陽光発電の累積設備容量が一定量に達した後の新規の買取を中止することが2012年6月に決まった。FITは長期間固定価格で買い取る仕組みであるため、仮に賦課金の負担が重過ぎるといった問題が生じても、既に導入した設備からの電力買取を縮小・放棄しない限り、賦課金を引き下げることはできない。また、買取価格が高過ぎるとシステム製造者に対して技術革新やコスト削減努力を促すインセンティブを弱めてしまい、賦課金を不必要に増加させる恐れがある。日本の2013年度の賦課金は月120円(全国平均、標準家庭1ヵ月分)とドイツに比べてかなり小さいものの、将来、賦課金の重さが制度廃止に繋がらないよう、受益と負担のバランスの取れた制度運営を期待したい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 神田 慶司