人生100年を考える

2017年12月06日

厚生労働省の統計(※1)によると、2016年における日本の平均寿命は、男性80.98年・女性87.14年となった。内閣府の資料(※2)では、今後、男女とも平均寿命が延び、2065年には男性84.95年、女性91.35年になると見込まれている。巷でも「人生100年」の文字が躍り、友人や同僚と話題にする機会が増えるにつれ、日本での超高齢化社会がヒタヒタと近づいてきていることを実感する。

それにしても100年といったら1世紀である。「人生1世紀」ともなれば、備えや生き方についても、いま一度考え直さないといけない。65歳で会社を引退した後に35年もある。引退後の生活が成り立つのだろうか。引退後に自由に生きるといっても、果たしてこれまでの貯蓄と年金でまかなえるのか。

そもそも、1世紀も生きることを想定して資産形成なんてしてきていないし、将来受け取る年金もあまり期待してはいられない。

元気に年齢を重ねることにも限界がある。病院や介護等による何らかのサポートが必要になり、時間の経過とともにその頻度・期間は増えていくだろう。前述の内閣府資料によれば、75歳以上になると要支援・要介護認定を受ける人の割合は大きく上昇し、75歳以上の3分の1を占めている(要支援認定9.0%、要介護認定23.5%)。住宅購入や家族の育児・介護に対する資金も含めると、さらに余裕を持った備えが必要となってくる。

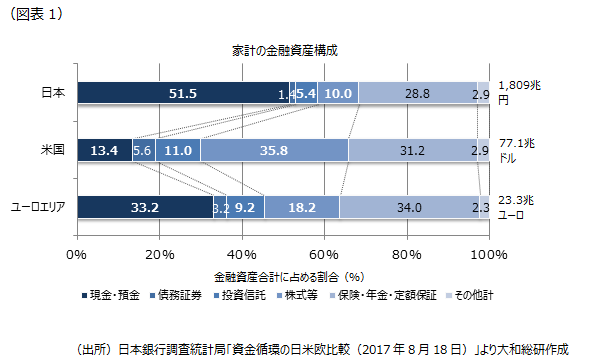

しかし、将来に備えるにも、預金では資産はほとんど変わらない。過去の預金の幻想から離れ、能動的かつ自立的に資産を増やすことも必要である。今後は資産形成に関する知識や知恵を習得し、状況に合わせて様々な選択肢を使いこなす術を身に着けたい。日本銀行調査統計局の調査(図表1)によると、日本における家計の約5割が現預金で占められ、いわゆる投資性資産(債務証券・投資信託・株式等)の割合を見ると、欧米は約3~5割に対して、日本は2割弱となっている。

お金を儲けることに引け目を感じる国民性が、投資に対して積極的でないことも理由としてあるのかもしれない。これまで預金が習慣化していたため、不安定な投資に対する恐怖や懐疑心が拭えないことや、海外にあるような投資教育を若い頃に受けることもなかったため、資産形成の選択肢として投資が生活に根付いていないこともある。その結果、日本では個人で勉強して投資をする人と投資を全くしない人が明確に分かれている印象がある。

生き方としては、引退の概念がなくなり、生涯現役のスタイルが主流となるのではないか。将来に向けた備えはもちろん必要だが、金額の多寡に関わらず何歳になっても働いて報酬を得られることは心強く、残りの備えに怯えることなく生きていけるのではないか。1世紀の間には世の中も劇的に変わる。生涯現役であるためには、心身の健康維持はもちろんのこと、外部環境の変化に合わせて、新たな領域の知識習得や経験、既定の概念にとらわれない頭の柔らかさが求められてくる。各人の自己実現の形やキャリアデザインは、より長期的な目線から広範かつ複合的なものとなってくるだろう。キャリアの途中で立ち止まり、周囲を見渡す休憩期間等も必要になるかもしれない。

企業においても、人生100年を見据えて流動的な体制・対応を考えていくことになるだろう。労働法制や情報取扱の制約はあるだろうが、細切れ雇用や兼業・副業、異業種の企業間での交換就業、勉強・経験・休憩を目的とする休職制度、出戻り制度、若年定年などの施策を検討するのも一案である。柔軟に人材を送り出し・受け入れる企業は、業界を超えて多様な知識や経験を持つ様々な世代の人材が集まることになり、変化への対応力や新しい発想を生み出すエネルギーが強くなると考えられる。

科学技術や再生医療の進歩によって、実年齢は80歳でも外見が30代に見えるなら、超高齢化社会も楽しくなりそうだ。記憶力や体力の低下は、きっとロボット君がフォローしてくれるだろう。エイジレスな生涯現役の人生を目指してみようか。さらに寿命は延びてしまうかもしれないが。

(※1)厚生労働省 「平成28年簡易生命表」

(※2)内閣府 「平成29年版高齢社会白書(全体版)」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

マネジメントコンサルティング部

主席コンサルタント 元秋 京子