複数の契約「合算」でも取消しの対象に

2017年04月17日

2016年5月25日、改正消費者契約法が成立し、2017年6月3日から施行されることが決定した。消費者契約法は、全ての「消費者契約(消費者と事業者との契約)」に広く適用され、金融商品の売買契約なども適用対象になる。金融取引に関わる事業者は、その内容を把握しておく必要があると思われる。

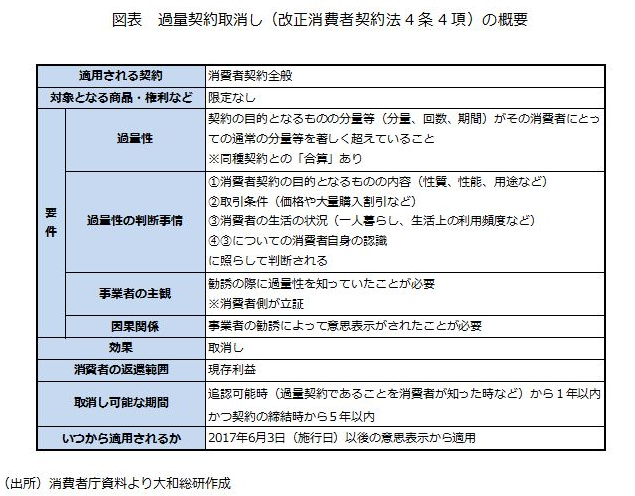

特に重要な改正点は、新たに「過量契約」の取消しが認められたことである(改正消費者契約法4条4項)。これは、高齢などのため判断能力が低下しているような消費者につけこんで、不必要な商品を大量に購入させるいわゆる「つけこみ型」契約の被害から消費者を保護するために新設された取消し類型である。

「過量契約」とは、契約の目的となるものの分量等(分量、回数、期間)がその消費者にとっての通常の分量等を著しく超えていること(過量性)を事業者が知りながら、消費者を勧誘して結ばれた契約をいう。

「通常の分量等を著しく超えている」かどうかは、①その消費者契約の目的となるものの内容(性質、性能、用途など)、②取引条件(価格や大量購入割引など)、③消費者の生活の状況(一人暮らし、生活上の利用頻度など)、④その生活状況についての消費者自身の認識などから判断される。

例えば、一人暮らしでめったに外出しない消費者に対して、販売業者がそれを知りながら一回の契約で何十着もの着物を販売するような場合が該当しうる。そのような消費者にとってはせいぜい数着の着物を所持していれば生活をする上で足りるはずであり、何十着という分量は当該消費者にとっての通常の分量等を著しく超えるといえる(※1)。

さらに注目すべきなのは、複数の契約について、その分量、回数、期間を「合算」すると結果的に過量となる場合も取消しの対象になる点である(いわゆる「次々販売」)。

合算の対象となる契約は、消費者契約の目的となるものと同種のものを目的とする契約(同種契約)であり(※2)、同一の事業者による契約に限られない。

例えば前述の着物販売の例で、一回の契約で一着ずつ販売した場合、契約ごとの数量は過量とはいえない。しかしそれまで販売してきた着物の数を合算すると数十着に達するような場合には、やはり過量性が認められうる。

金融取引では、どのような契約が過量契約と判断されるのだろうか。消費者庁は、金融商品のようにそれを保有すること自体を目的として購入されるものは、消費者にとっての通常の分量等が多くなるため、結果的に過量性が認められにくいとしている(※3)。

もっとも今回の改正法は、前述の着物販売の例のように高齢者に対して着物や宝飾品などの高額商品を大量に販売するような消費者被害の典型事例を念頭においており、金融取引における具体的な適用については、現時点ではほとんど明らかになっていない。

金融取引に関わる事業者は、個別の契約についてこれまで以上に慎重に判断するとともに、今後の運用動向に注目していく必要があるだろう。

(※1)消費者庁「一問一答 消費者契約法の一部を改正する法律(平成28年法律第61号)」(平成28年10月版)問5参照。

(※2)消費者庁は「同種契約」の例として、ネックレスとブレスレットはいずれも身を飾るための装身具であり、通常は同種と判断されるとしている(前注問11参照)。

(※3)消費者庁・逐条解説P.54参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。