2017年03月14日

1997年の独占禁止法改正で純粋持株会社が解禁になってから20年。この間に持株会社体制に移行した上場企業は約500社となり、上場企業の7~8社に1社が持株会社ということになる。

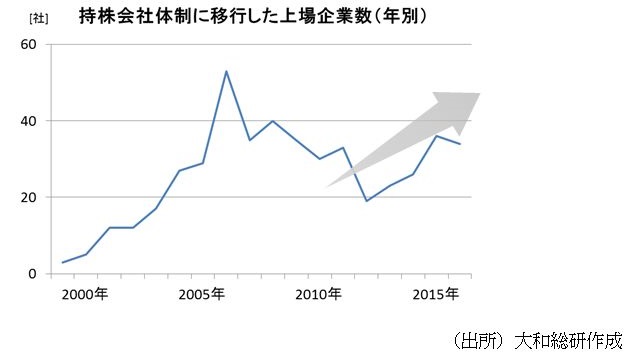

持株会社化のスピードは、2006年をピークにペースダウンしていたが、2012年を底に再び早まっている。「なぜ2012年以降、持株会社化する企業が増えているのか?」という問いには、『アベノミクス以降の景気回復局面で、新規事業の推進やM&Aを通じて企業が攻めに転じたところに、2015年のコーポレート・ガバナンスコードの導入が背中を押したから』とお答えしている。つまり、上場企業はガバナンスコードを通じて政府や株主から成長することを強く求められ、その結果、手っ取り早い成長手段であるM&Aのプラットホームとして持株会社体制を選択した、というものである。

実は、この解説は真実の一面しか示していない。2014年~15年に持株会社化した上場企業(60社)のプレスリリースを集計したところ、たしかに40%の企業が「新規事業、M&Aの推進」を目的として挙げていた。しかし、コンサルティングの現場で遭遇する印象はやや異なる。「新規事業、M&Aの推進」はプレスリリース用の模範解答であって、その裏には本当の目的が隠されていることが多い。それは「オーナー一族の相続対策」や「次世代の経営人材育成」などさまざまであるが、最近、とくに多いのが「節税」と「人事」である。

「節税」は主に『外形標準課税』と『住民税均等割』に関するものである。外形標準課税については、会社分割で新設する新会社に多くの従業員を移すことで持株会社の付加価値割分を低く抑えるとともに、新会社の資本金を1億円以下として外形標準課税の対象外にしようというものである。住民税均等割については、新会社の資本金等の額を低く設定することで、事業所単位で課税される法人住民税を低く抑えようというものである。事業所数や店舗数が多いサービス業、小売業で有効な場合が多い。

「人事」は、人材の確保に関するものである。労働力人口が減少に向かうとともにライフスタイルが多様化していく中で、業種を超えた人材の取り合いが生じている。地方ではとくに顕著で、都市部と同一の制度では人材を確保できなくなっている。そのため、職種や勤務時間、福利厚生、評価方法など、その地域に適した制度を導入するために地域別の会社に分割し、持株会社で束ねようというのである。「両親の介護があるため地元を離れられない」などのケースにも、転勤の心配なしに働ける職場を提供することで、人材の確保が可能になる。

持株会社化という経営ツールにはさまざまな効果が期待できる。今後、企業経営を取り巻く環境が複雑化すればするほど、持株会社を選択する企業も増えていくであろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。