中国:理財商品はどこに投資されているか?-簿外融資との関係-

2016年08月15日

中国に関して不良債権問題が取り上げられることが多くなってきた。統計上は約1.4兆元の不良債権を抱える中国の銀行だが、これは銀行のバランスシートに記載されている不良債権の規模である。だが、そのように明るみに出ている債権と同じかそれ以上に問題視されているものが銀行のバランスシートに記録されていない債権、いわゆる「簿外融資」(中国語では「表外融資」)と呼ばれるものだ。

簿外融資はもともと中国当局が銀行に課した種々の規制(預貸比率の規制や貸出金利規制など)の存在により膨らんだものである。銀行はバランスシート上の貸出額や貸出金利を制限内に収めながら利益を増やすために簿外融資を行ってきた。こうした規制の多くは既に撤廃されたが、最近では簿外融資が不良債権の隠れ蓑となっているのではないかといった懸念が浮上している。

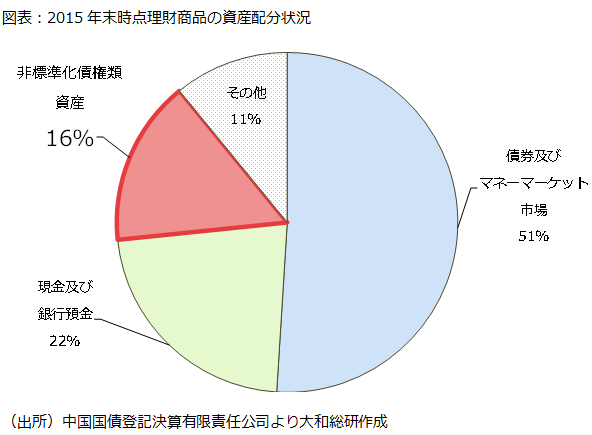

そうした銀行による簿外融資の主要な資金源の一つとなっているのが「理財商品」である。(理財商品とは銀行が販売する投資信託のようなものであり、購入者の約5割を個人投資家が占める。)中国国債登記決算有限責任公司が発行した中国銀行業理財市場年度報告によると、銀行が組成する理財商品による投資額は2015年末時点で約23.7兆元(約367兆円、1元=15.5円換算)となっている(図表)。

ではそのうちどれくらいが簿外融資に充てられているのか。理財商品を通じた簿外融資の額を測るひとつの目安として「非標準化債権類資産」という項目がある。見慣れない言葉であるが、中国当局が簿外融資をコントロールするために作り出したといっても過言ではない項目であり、これには信託資産、信託貸借など簿外融資に使用されることが多いものが含まれる。2015年末時点での残高は約3.7兆元(約58兆円)あり、理財商品による投資額残高の15.7%を占めている。

簿外融資が不良債権化し、理財商品がデフォルトした場合に誰が損失を引き受けるのか。銀行が組成する理財商品の多くは非元本保証型だが投資家がこれを正しく認識しているかはやや疑問である。一部投資家には銀行が組成する商品であれば銀行や政府による暗黙の元本保証があるといった誤解があるともされている。

また、理財商品は調達期間が短期であるため、ひとたびデフォルトの発生により個人投資家の間に不安が広がれば、取り付け騒ぎとなる恐れもある。

今後の中国経済の減速や構造転換は不良債権問題をより鮮明にし、理財商品も問題となる恐れがある。蓄積されてきた問題にどうメスを入れるか当局の手腕が試される。

関連レポート

中田 理惠「中国 不良債権問題の現状と解決への課題」(2016年5月26日)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

ソフトウェア投資の拡大は今後も続くのか

求められるIT人材の育成、中小企業への支援、行政のデジタル化

2024年04月25日

-

中国経済見通し:名目<実質、実感なき景気堅調

不動産不況に一段の長期化の懸念

2024年04月25日

-

生成AIが描く日本の職業の明暗とその対応策

~AIと職業情報を活用した独自のビッグデータ分析~『大和総研調査季報』2024年春季号(Vol.54)掲載

2024年04月25日

-

大手生保は中長期の事業環境の変化に対応できるか

~本格化するビジネスモデル変革~『大和総研調査季報』2024年春季号(Vol.54)掲載

2024年04月25日

-

複眼的思考へのヒント

2024年04月24日