年の瀬に資産管理について考える

2015年12月28日

「貯蓄から投資へ」のスローガンのもと、これまで様々な対策が講じられており、最近では2014年1月からNISA(少額投資非課税制度)が導入され、2016年からはジュニアNISA(未成年者少額投資非課税制度)が開始される予定である(※1)。

しかし、なかなか証券投資への関心は高まらないようだ。日本証券業協会が公表している「証券投資に関する全国調査」によれば、株式や投資信託、公社債といった証券を保有している人の割合は近年2割弱(2015年調査では18.2%)で推移しており、大きく増加している様子はない。また購入意向があるか、という問いに対しても、9割前後の人が「今のところ購入するつもりはない」と回答している。

証券投資をしない理由としては、金融や投資に関する知識を持っていない、損する可能性がある、リスクを取りたくない、等々の理由が挙げられている。一方で、実際に同調査で証券投資をしている人の属性をみてみると、収入が多い(少ない)ほど、証券投資をしている人の割合は上昇(低下)する傾向がある。年齢と収入はある程度比例する傾向があるせいか、年齢層が高い(低い)ほど、証券投資をしている人の割合も上昇(低下)する傾向がある。投資は収入が高くてお金に余裕がある人が行うもの、と決めつけて、最初から無関心な人も多いのかもしれない。

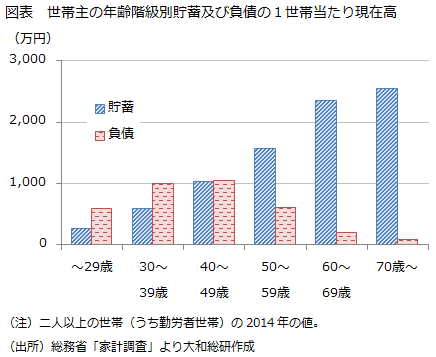

投資は資産を増やすために行うものと認識されがちだが、現預金や不動産、有価証券、コモディティといった複数の資産クラスを保有することにより、資産価値の変動を抑えることも投資の重要な目的である。総務省の家計調査で「世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」をみると、40代までは貯蓄が負債(主に住宅ローン)を下回っており、特に現役世代はリスクを取りづらい状況にある(図表)。しかし、同調査の家計収支をみてみると、負債が貯蓄を上回る層であっても、月平均で5~9万円程度(年代によって差がある)は預貯金をしているようだ。このうち月に1万円だけでも証券投資に回せば、現預金と不動産に偏りがちな資産ポートフォリオを多様化できるのではないだろうか。

投資は必ずしもまとまった資産を必要とするものではない。例えば毎月1万円ずつ株式や投資信託を積み立て購入することも可能であるし、個人向け国債は1万円からでも購入できる。また、確定拠出年金を活用するのも1つの手だ(※2)。毎月の掛金が少額であっても、国内外の株式・債券に分散投資が可能である。ちなみに、個人が拠出した掛金は所得から控除されるため、節税効果もある。

もうすぐ1年が終わろうとしているが、新年を迎えるにあたり、一度自分の資産管理について考えてみてはいかがだろうか。

(※1) 口座開設は2016年1月から、上場株式等の購入については同年4月から開始。

(※2) 現状、確定拠出年金は、自営業者とその家族、自由業、学生など(いわゆる第1号被保険者)が利用する個人型確定拠出年金(個人型DC)と、企業が従業員に提供する確定拠出年金(企業型DC)がある。企業型DCの拠出金は企業が負担するが、自分で掛金を追加拠出できる場合もある(マッチング拠出)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 太田 珠美