市場の縮小・ニーズの多様化が進む生命保険大国日本

2014年05月13日

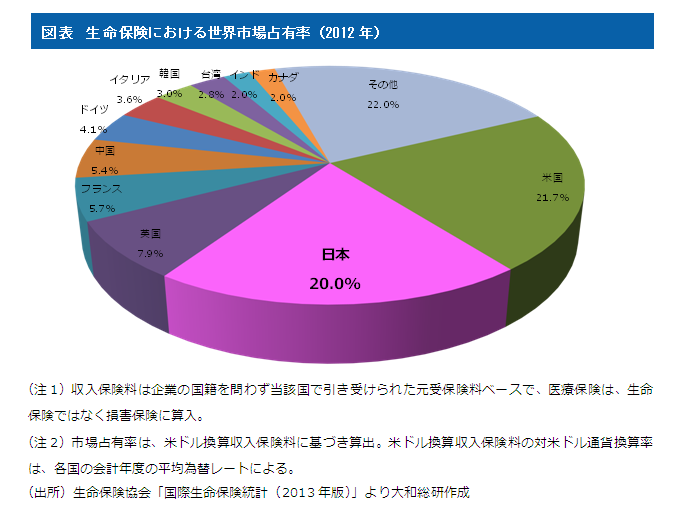

日本は、米国に次ぎ、世界第2位の生命保険大国である。日本全体の生命保険の収入保険料は、世界全体の20%を占め、米国以外のその他の主要国を大きく引き離している(図表参照)。さらに、1人当たり収入保険料やGDP対比の収入保険料で見れば日本は米国をも上回っており、それぞれ米国の2.3倍および2.5倍と高い水準にある。

国内生保市場が世界有数の市場となった背景として、人口の増加や経済の成長が大きく寄与したことがあるが、このほか、日本らしいともいえる要因が挙げられる。

一つは、夫が働き、妻が家事を担う専業主婦世帯が多かったことである。家計の担い手である夫の万が一のときの家族の生活保障のため、死亡保険に対する需要は高かった。さらに、死亡保障を軸にさまざまな特約を組み合わせた定期付終身保険等の大型パッケージに加入することが主流となり、契約高を増加させてきた。もう一つは、生命保険会社の営業職員による販売力である。欧米では、乗合代理店が販売チャネルの中心であるのに対して、日本では、個々の生命保険会社の営業職員を通じた契約加入が大宗を占める。営業職員による販売は、他のチャネルに比較して販売力が高いともいわれており、契約高の増加に寄与したと考えられる。

このような要因により、日本はトップクラスの生保市場を抱えるに至ったが、社会構造の変化を受けて、生保市場は大きく変わりつつある。個人生命保険の保有契約高(死亡保険金の総額でその他の保険金は含まれない)で見ると、市場規模は、1996年度の1,496兆円をピークに、その後、直近の2012年度まで16年連続で前年度比減少を続けており、特に死亡保障に対する需要の縮小が見られる。一方、医療・介護・年金分野など、生存保障に対するニーズは高まっている。専業主婦世帯が減少する一方で共働き世帯や単身世帯が増加していることや、高齢化や平均寿命の伸長などにより、死亡リスクよりも生存リスクが意識されるようになってきたことが大きな要因であると思われる。

国内では、依然として、営業職員を介した加入が大宗を占めているが、近年、銀行窓口・インターネット・乗合代理店等を通じた加入が増加するなど、販売チャネルの多様化が進んでいる。これにより、商品の比較情報が増加しており、保険の内容や保険料の水準等に対する消費者の目は厳しくなっている。

国内生保市場の将来的な拡大が見込みづらい中、今後も消費者のニーズは多様化していくと思われる。生命保険会社は、個々のニーズを拾い柔軟な商品開発や提案を行うなど、対応に独自色を打ち出していかなければ、競争に取り残されるであろう。その上で、従来のメインチャネルの特性や強みを強化しつつ、販売チャネルを拡充させていくことも必要になると思われる。特に、消費者の潜在需要を掘り起こし、自らの言葉で提案を行える、営業職員チャネルの活用が重要になってくるだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。