2014年02月21日

はじめに

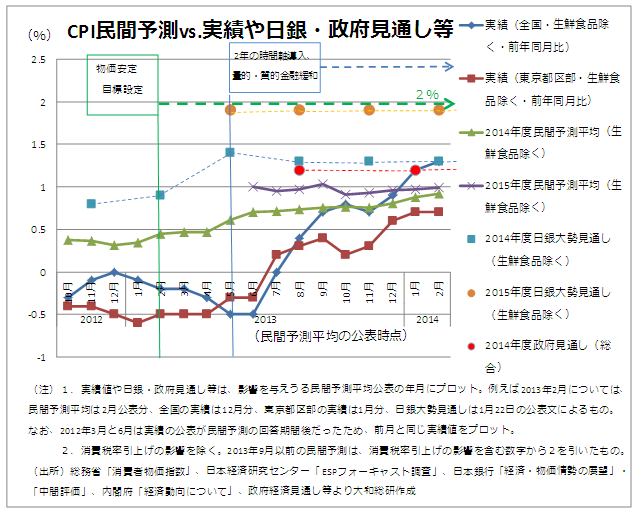

CPI(消費者物価指数)への関心は、日銀による目標設定とその実現のための金融政策の展開や賃上げへの期待などもあり、ますます高まっている。こうした中、中立的と見られている民間機関の予測が注目を浴びているが、日銀・政府によるCPIの目標設定と見通し、更にはCPIの足下の実績は、民間予測に影響を与えたのだろうか。下図により振り返ってみる。これは、民間予測平均の公表時点を基本とし、実績値や日銀・政府見通し等を、それらが影響を与え得る民間予測公表の年月にプロットしたもので、実際の公表・発表年月や調査対象年月とは異なる。

物価安定目標の導入・時間軸の導入・「次元の違う」金融政策と民間予測

2013年1月22日、白川前総裁の下、日銀はCPIの前年比上昇率2%(生鮮食品を除く総合。消費税率引上げの影響を除く(※1)。以下同様。)との物価安定目標を導入した。その後、2014年度CPIの民間予測平均は僅かに0.11%ポイント上方改定されて0.45%となっただけであった。CPIの実績は前年同期比マイナスのままで、下落幅もあまり変わらず、民間も2%という上昇幅には懐疑的であったと思われる。

次いで、同年4月4日には、黒田新総裁の下、2%目標を2年程度の期間を念頭に置いてできるだけ早期に実現するとの時間軸が設定されるとともに、「次元の違う」量的・質的金融緩和が導入された。民間予測の回答期間最終日が4月3日と発表前日だったため、これが民間予測に影響したとすれば5月時点の予測平均である。更に、2014年度の日銀大勢見通しが0.9%から1.4%に大きく上方改定され、2015年度見通しは1.9%と公表されたのは4月26日であり、5月の民間予測平均はこの影響も受け得ることとなった。ただし、実績値は、東京都区部はマイナス幅が0.2ポイント縮小した一方、全国はマイナス幅が0.2ポイント拡大し一層物価は低下した。こうした中で、5月時点での2014年度の民間予測平均は0.14ポイント上昇した。しかし、日銀大勢見通しより0.8ポイントも低かった。

実績のプラス転化・拡大と民間予測

翌々7月の予測時点では、東京都区部の実績はプラスに転じる一方、全国の実績はゼロとなり、8月には全国もプラスに転じ、以降、プラス幅は基本的に拡大していった。2014年度の民間予測平均もこれに応じるように徐々に上昇していった。

なお、2015年度の民間予測平均は、2013年6月から公表されるようになったが、これまで1%程度でフラットに推移しており、これも日銀大勢見通しの1.9%とはかなりの開きがあるままである。

政府や日銀の見通しの性格

政府の見通しは、内閣府年央試算という形で2014年度までが8月時点で公表された。生鮮食品を含む総合であるが、生鮮食品を除く日銀大勢見通しと殆ど同じである。日銀や政府の見通しは、一度公表されると政策変更などがない限り殆ど改定されないのが通例である。これは、民間予測とは異なり、見通しの数字が政策とセットになっていることなどからと考えられる。また、政府経済見通し本文などにも明示されているように、見通しの数字はある程度の幅を持って見るべきものであり、細かな変動であれば改定を行わないのは当然ではある。

最近の実績と先行き

その後、CPIの実績は基本的に上げ幅を拡大し、現時点での最新実績である2013年12月の前年同期比の1.3%が毎月続くとすれば、年度ではまず2013年度は0.8%となる(※2)。日銀大勢見通しは0.7%、民間予測平均は0.75%なので、いずれも今後上方改定される可能性がある。また、2014年度は、日銀大勢見通しと同じ1.3%程度となるが、現在の増勢からすると、このまま毎月1.3%程度の増加率に留まるとは考えにくい面もある。

こうした中、黒田日銀総裁は2014年1月22日の政策決定会合後の記者会見において、「消費者物価の前年比は、消費税率引き上げの直接的な影響を除いたベースでみて、暫くの間、1%台前半で推移するとみられます。その後は、次第に上昇傾向に復し、見通し期間の後半、具体的には2014 年度の終わり頃から2015 年度にかけて、『物価安定の目標』である2%程度に達する可能性が高いとみています。」と述べている。仮に、2014年度の最終月に2%になるとして、それまでの毎月、等加速度で増加率が上昇していくと仮定すると(※3)、2014年度では1.7%程度の上昇となり、現在の日銀の大勢見通しの1.3%より少し大きくなる。

次に日銀大勢見通しが公表されるのは4月30日の「経済・物価情勢の展望」においてとみられ、上方改定されるのであれば、「出口」が当初の想定より近づいているのではないかといった疑問にも答える説明とともに改定が行われよう。

こうした中、民間予測も徐々に上方に改定されていくのではないかと思われる。

国民の物価予想

なお、エコノミストではなく、一般的な国民の物価予想については、昨年10月の日銀「生活意識に関するアンケート調査」において、1年前と比べた現在の物価が上がった/下がった/変わらないと考える根拠を聞いているが、ガソリン価格や、食料品等頻繁に購入する品目の価格とするものが6割と圧倒的に多く、金融政策をあげる人は殆どいない(※4)。生鮮食料品やガソリンは価格変動が大きいとしてエコノミストが検討対象から除くものである。

更に、同調査では、1年後の物価予想について聞く際、「消費税率引上げ分は含めずにご回答下さい」との条件を付けているが、一般的な国民にはそのような区別は困難であり、消費税率引上げの影響も含めた物価予想とならざるを得ないであろう。なお、そのような条件を付けない内閣府「消費動向調査」では、1年後に物価が上昇するとする人は9割に達している(※5)。上記日銀調査でも8割程度で、あまり変わらない。

このように、エコノミストによる予測と一般的な国民の予想は別物である(※6)。

おわりに

その日銀アンケート調査では、1年前と比べて物価が「上がった」と答えた人にその感想を聞くと、約8割の人が「どちらかと言えば、困ったことだ」と回答している。インフレが好ましいという国民は殆どいないであろう。民間予測の上方改定ペースが緩やかなのは、インフレに伴う後ろめたいイメージが背景にあるのかもしれない。しかし、2%という目標は、「インフレ目標」ではなく、品目別の動きの違い・統計上の誤差や短期的な変動なども考慮した、様々な品目の物価の全般的・継続的低下というデフレ状態から脱却するための、かつては良く言及された「糊しろ」であると捉えられるべきであろう。

(※1)消費税率が1%引き上げられると、課税対象品目はCPI構成品目の7割程度のため、転嫁が完全に行われた段階でCPIは0.7%程度上昇するとされる。橋本政彦「前回増税時に見る、消費税増税の消費者物価への影響」(2013年10月15日)、当社コラムを参照。

(※2)ある年からある年の物価変化率は、各年における12か月分の物価水準の平均を比較して算出されるため、仮に年後半の変化率が大きくなっても、年前半のそれより小さい変化率の影響も受け、ならせば低くなる。

(※3)このように増加率がどんどん大きくなっていくということは、水準自体が二次曲線となって急激に上昇し、形状からして「ありえない」とわかるケースも多いが、この程度であれば、図を描いてみればさほど無理のない想定であることがわかる。なお、「増加率の増加率」である「加速度」は一定である。

(※4)内閣府「消費動向調査」を用いた生鮮食品やガソリンの価格が国民の物価予想に与える影響等の分析については、市川正樹「普通の人のインフレ期待」(2012年12月19日)、当社コラムを参照。

(※5)過去の消費税導入・税率引上げが消費者の物価予想等に与えた影響については、市川正樹「消費税増税と消費者マインド・物価予想」(2013年9月20日)、当社レポートを参照。

(※6)この他、「マーケットの予想」として、普通国債と物価連動国債の流通利回りの差から求めるブレーク・イーブン・インフレ率などもあるが、長くなるのでここでは触れない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。