2017年12月26日

インドは近年デジタル金融(金融の電子化)が急激に進む国の一つだ。現政権は特に「金融包摂」、すなわち金融サービスを受けられない人々にアクセスを保証する政策を全国的に推進している。というのも金融包摂は伝統的にインドの重要な政策課題として位置づけられてきた背景がある。2014年時点でインド人(15歳以上の人口)のうち金融機関に口座を持つ比率は52%に過ぎず、貯蓄や借入経験割合に至ってはそれぞれ14%、6%にとどまる(※1)。同年に就任したモディ首相にとっては、ICT(情報通信技術)を活用した金融包摂の実現が大きな目標の一つになったのは想像に難くない。安定した政権基盤と強力なリーダーシップのもとで全国的な個人識別番号の導入や国民皆口座政策を推進し始めたのが当時の実情だ。

足元で注目されるのは、本年8月末にアルン・ジャイトリー財務大臣がFacebook上で、金融包摂に向けた「1 Billion-1 Billion-1 Billion」(本稿では「3つの10億」と訳す)というビジョンに言及したことだ。「3つの10億」とは、①「アドハー(Aadhaar)」と呼ばれる10億人分の個人識別番号、②10億の銀行口座、③10億台の携帯電話を指す。

10億と聞くと荒唐無稽にも思えるのだが、近年のインドにおける金融・情報通信の変革スピードはそれを現実にしつつある。まず①「アドハー」はインド版マイナンバーとも呼ぶべきもので、両手の指紋と虹彩による本人認証を裏付けに付与される12桁の個人識別番号である。政府は2009年にアドハーの付与を開始したが、2017年10月末時点で発行数は11.6億と、総人口13.2億人に対する付与率は9割に達しようとしている。

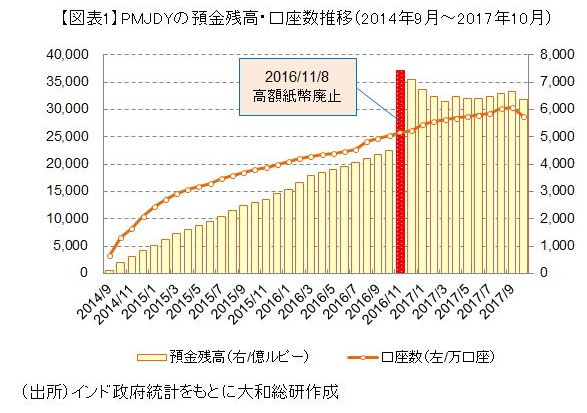

②10億の銀行口座については、インド政府が3年前から “Pradhan Mantri Jan Dhan Yojana”、頭文字を取って「PMJDY」と呼ばれる皆口座政策を開始した点が指摘できる。簡単な身分証明により銀行口座を開設でき、さらに口座を通じた保険や当座貸越といった金融サービスも受けられるようになる政策だ。2017年10月時点の口座数は約2.9億口座、預金残高は6,367億ルピー(約1.2兆円 (※2))となっており、1口座当たりの残高は制度開始直後の603ルピーから3年かけて2,218ルピーへと急伸している。特に月次ベースでは、高額紙幣の廃止が宣言された2016年11月に残高は前月比66%と著しい伸びを示しており、高額紙幣廃止政策を経て預金行動が促されたことが明らかだ(図表1)。

③10億台の携帯電話としては、携帯電話保有台数自体は既に2000年代後半から大きく増加し始めていた。これが2015年に10億台を突破し、単純に総人口で台数を割った普及率も87%に達する(図表2)。

加えて、これらアドハー、銀行口座、携帯電話の電子的な結びつきを通じて金融サービスの深化が図られている点にも注目したい。ジャイトリー財務大臣は「10億人分のアドハーが10億の銀行口座と10億台の携帯電話に接続される状態の実現により、インド全土が金融面とデジタル面でのメインストリームになり得る」と語っている(※3)。各人のアドハーが口座番号・携帯電話番号と紐付けられることで、銀行やバンキング・コレスポンデント(一部の銀行サービスを代理する小売店など)に足を運ぶことなくネット上で即座に口座間決済・送金が安全に行えるようになっている。

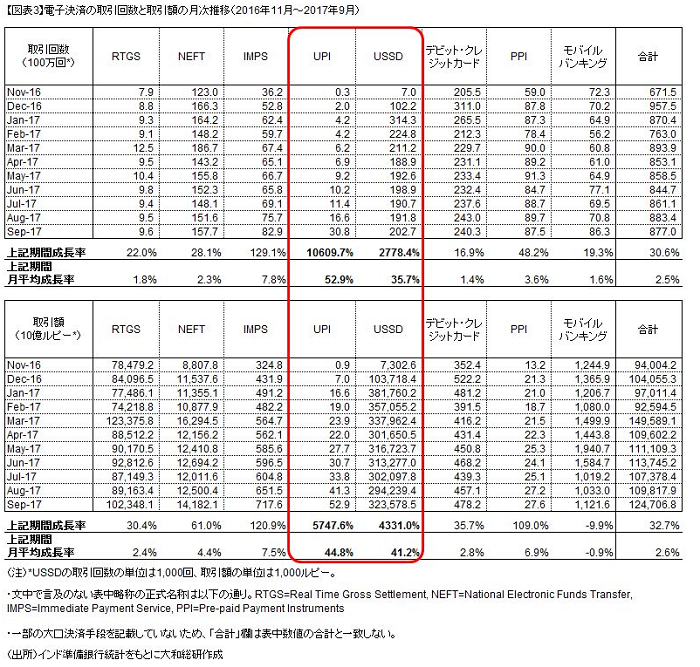

さらに特筆すべきはモバイル端末を通じた電子決済の急激な普及だ。図表3はインドにおける各種電子決済手段の取引回数と金額の推移だが、「Unified Payments Interface(UPI)」と「Unstructured Supplementary Service Data(USSD)」の決済サービスの利用は回数、金額いずれも毎月平均で30~50%と群を抜く成長を見せている。両者に共通する特徴はいずれもモバイル決済であるということ。前者は2016年8月に開始されたサービスで、参加銀行が提供するスマートフォンのアプリケーションを介して銀行口座間の送金等が可能である。後者は携帯電話の通話画面で「*99#」と打ち込むことで表示されるメニューから送金に必要なPINコードの取得、他者の口座番号やアドハーへの送金などが可能で、必ずしも端末がスマートフォンである必要はない。

このようにインド政府は電子的手段を活用した金融の振興を急激に進めており、単純に数字だけを考えれば、金融サービスの全国的普及も遠くなさそうだ。本格的な金融サービス普及に伴うメリットとして、これまでインフォーマルな高利貸金業者に頼らざるを得なかった個人や零細事業者には資金調達コスト削減と手続きの簡素化、都市部や海外で就労する季節労働者には郷里への送金コストの削減などが期待できる。一方、銀行や決済事業者など金融やその関連サービス提供者側には、取引数増加による収益拡大、顧客基盤の強化による事業の成長が進むのではなかろうか。

さらにマクロ経済面では、預金の増加によるインフラや教育などの分野への開発資金のファイナンス増加が予想される。中長期的にはITベンチャーの輩出や外資企業の参入による産業振興・雇用やイノベーションの創出といった効果にも繋がる可能性がある。

これら多様なメリット発現をにらんでか、既にいくつかの外資企業が動き出している点も注目だ。本年9月に米Google社は上述のUPIを活用した決済・送金アプリ「Tez」(ヒンディー語で「速い」の意)をリリース、またブロックチェーン(※4)技術を利用した決済基盤を開発している米Ripple社も同月インド西部のムンバイに事務所設立を発表し、世界最大の海外送金受入国であるインドの決済ニーズの取り込みを狙っている(※5)。

日本から見るとインドはインフラをはじめ発展途上の面が目立つが、金融・経済の電子化という点では日本に先行する部分が数多くありそうだ。インドで今後も進む金融のデジタル化は高度な技術を持つ日本企業にとって商機となり得るが、同時にモバイル決済の活用、銀行口座と個人番号との連携などインドから学ぶべき点も少なくない。折しも去る9月14日の日印首脳会談で安倍・モディ両首相は「両国のパートナーシップを新たな次元に引き上げるべく協力する」との共同声明を出したばかりだ(※6)が、日本にとっても重要課題の金融・経済のデジタル化に向けて、両国の包括的かつ対等な協力関係構築に大いに期待したい。

(※1)世界銀行 “Global Financial Inclusion”データベースより取得

(※2)為替レートは1ルピー=1.91円(2017年10月末)で換算した

(※3)インド政府官報局(Press Information Bureau, Government of India)プレスリリース “The Union Finance Minister Shri Arun Jaitley: Jan Dhan Yojana and the 1 Billion-1 Billion-1 Billion “JAM” Revolution it is Unleashing.”(2017年8月27日)

(※4)ブロックチェーンは分散型台帳とも呼ばれ、中央集権的な台帳を置くのではなく取引参加者による合意形成を裏付けに取引の整合性・安全性を担保するネットワークである

(※5)Ripple社プレスリリース “Ripple Launches New Mumbai Office to Serve India’s Digital Economy”(2017年9月5日)

(※6)日本国外務省「日印共同声明」(仮訳、2017年9月14日公開)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。