2015年08月06日

2000年代以降、経済改革と開放の加速を受けて経済的な注目度を高めてきたベトナムだが、同時に同国は国内銀行セクターにおける不良債権問題を抱え、対応に苦慮してきた歴史も持つ。本稿においては、2015年に入って既に3事例目となる民間商業銀行の「接収」処置を取り上げ、ベトナム政府の政策対応を概観したい。

中長期的視座から見て、近年のベトナム経済は順調な成長を遂げた成功例だといえる。旧宗主国フランスからの独立後、続いた南北分断とベトナム戦争による社会経済の荒廃により長らく低開発状態にとめ置かれた。1980年代まで社会主義・計画経済体制が続き、経済成長が加速したのは1990年代以降のことである。

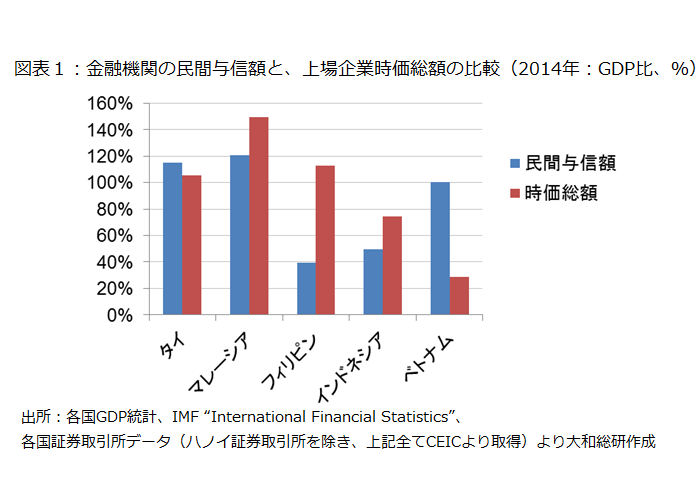

経済高成長の中で、金融セクターの中心を担ってきたのは銀行である。図表1は対GDP比で見た金融機関の対民間与信額と上場企業時価総額を示しているが、ここからもベトナムにおける銀行セクターの存在の大きさがうかがえよう。

市場経済導入後の経済成長と足並みを揃えるように規模を拡大してきたベトナムの銀行セクターであるが、1990年代を中心とした国営企業に対する放漫な貸付、並びに世界金融危機以後の経済減速に伴う民間セクターの業況悪化により多額の不良債権を抱えるに至った。2008年以降の実質経済成長率が6%前後へと減速する中、金融仲介の中心を担う銀行セクターの業況改善は、今後の安定的な経済成長に不可欠と考えられている。

この状況下で、ベトナム政府はいくつかの政策的対応を行ってきた。1つ目は、ベトナム資産管理会社(Vietnam Asset Management Company, VAMC)の設立と、同社による不良債権の買取処理である。VAMCは各商業銀行から不良債権を買い取るためにベトナムの中央銀行であるSBV(ベトナム国家銀行:State Bank of Vietnam)によって設立され、2013年7月の設立以降、2014年末までに123兆ドン(約6,900億円)の債権買取を進めてきた(※1)。同社は不良債権買取の対価としてSBV保証付きの5年満期ゼロクーポン特別債を発行し、各行は必要に応じてこれを担保にSBVからの資金供給を受けるとともに、この特別債を毎年20%ずつ償却するという構造になっている(※2)。これにより、各行は不良債権処理に時間的猶予を与えられることとなった。

2つ目は、銀行間の合併促進である。ベトナム政府は民間商業銀行間の合併を推奨してきたのみならず、四大国有商業銀行による中小銀行の吸収合併(Vietin銀行によるPG銀行合併、ベトナム投資開発銀行(BIDV)によるメコン住宅開発銀行(MHB)合併など)も実行された。

3つ目は、外資規制の緩和である。ベトナムの銀行に対する外国人投資規制は段階的に緩和されてきた(※3)。さらに、ズン首相は2015年4月の三菱東京UFJ銀行頭取との面談において、現在合計30%までと規制されている外国人株式保有比率の上限を緩和する考えを表明している(※4)。ここには、外国資本や銀行運営ノウハウの導入によって銀行セクターの状況改善を図る考えがあるものとみられる。

しかし、これらの措置を通じても経営危機に瀕する銀行は複数残っているのが実情で、これらに対して実行されている措置こそが、掲題の「接収」である。この措置は、SBVが民間商業銀行の全発行済み株式を無償で強制取得するものだ。この結果、当該行の株式を有していた者の権利は対価なしに全て剥奪され、無に帰することとなる。中央銀行であるSBVが当該行株式を強制かつ完全に取得する性格から、「強制買収」や「国有化」という表現も用いられている。

この措置の内容だけを見れば「民間セクターに対する国家権力介入」のように感じられるかもしれないが、措置の本質は民間銀行破綻による悪影響の防止である。「接収」は、2015年に入って民間商業銀行3行に対して実施されており、直近の事例ではGP.銀行(Global Petroleum Joint Stock Commercial Bank, GP.Bank)を対象に行われた。SBVのプレスリリース(2015年7月8日)(※5)では、以下の通り背景を説明している。

- GP.銀行は2012年に経営状況に経営の悪化を指摘された後に実効的な改革案を提示することができず、特別管理下に置かれて外部監査法人により財務内容が精査されることとなった。

- その後、自己資本が規制水準に満たなかったために特別株主総会での増資決議が求められたものの、可決に至らなかった。

これを受け、2015年7月7日付でSBVが株式強制取得を決定したとのことである。このプレスリリースにおいては、預金者の権利や利益は法律に従って保障されることが明確にされている。現地紙報道によれば、GP.Bankの自己資本は本年4月時点で9.2兆ドンの債務超過に陥っていた(※6)とのことで、今回のSBVによる「接収」は、預金者をはじめとする債権者保護の側面が強いといえよう。同行に対しては、国営商業銀行であるVietin銀行の人材を中心に経営支援が行われることが決定しており(※7)、今後の経営改善が重要課題となる。

以上のように、全体的な政策対応に加えて個別行への「荒療治」のような措置も交えて進められている銀行セクター改革であるが、外国資本への規制緩和、経営不振銀行のさらなる統合・救済も視野に入る中、引き続きSBVの施策に注目していきたい。

(※1)World Bank “Taking Stock: An Update on Vietnam’s Recent Economic Developments”(July, 2015)

(※2)ADB “Viet Nam Financial Sector Assessment, Strategy, and Road Map”(July 2014)

(※3)2007年の Decree No.69から2014年のDecree No.1(現行)への変化については下記参照:

Freshfields Bruckhaus Deringer “Foreign investment in Vietnamese banks –new decree”(January 2014)

(※4)Reuters “Update 1- Vietnam to allow greater foreign stakes in banks” (April 2015)

(※5)SBV “Press Release on restructuring of GP.Bank”(July 2015)

(※6)Vietnam News bizhub “GP.Bank moves toward nationalisation”(July 2015)

(※7)新経営陣についてはGP.Bankウェブサイト参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。