2015年05月28日

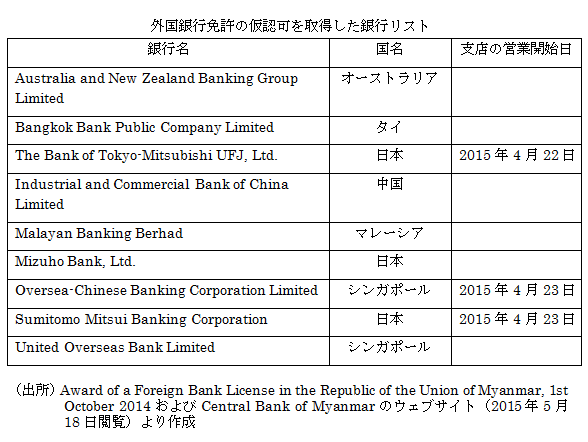

やや旧聞に属するが、先月4月22日に三菱東京UFJ銀行がミャンマーでヤンゴン支店を開業した。翌23日には三井住友銀行とシンガポールのオーバーシー・チャイニーズ銀行も支店の営業を開始している。また、みずほ銀行も近々支店を開設する予定である。

外国銀行の参入問題は、ミャンマーで長い間議論の的であった。ようやく昨年10月1日に、下記9行の参入許可が発表された。内訳は日本が3行、シンガポール2行、オーストラリア、タイ、中国、マレーシア各1行であり、日本の3大メガバンクが皆入ったことが大きなニュースとなったことを記憶されている方も多いだろう(The Wall Street Journalにも“Big Win for Japanese Banks in Myanmar,” 1 October 2014という記事が掲載された)。

ミャンマーにおける外国銀行の参入は、実はこれが初めてではない。半世紀ほど前の1963年に全ての民間商業銀行24行を国有化したが、その前には下記の外国銀行14行が営業していた(ADB (2015)による)。

India Central Bank, Chartered Bank, Habib Overseas Bank, India Overseas Bank, Mercantile Bank, United Commercial Bank, Punjab National Bank, India State Bank, Hong Kong and Shanghai Banking Corporation, National and Grindlays Bank, Communication Bank, China People’s Bank, Netherlands Trading Association Bank, the Overseas Chinese Banking Corporation.

当時の外国銀行はインド系・中国系・イギリス系でほとんどを占めており、今回の顔ぶれとは大きく違っていた(なお、三菱東京UFJ銀行の前身の一つ、横浜正金銀行は戦前にはラングーン(現ヤンゴン)支店を開設していた)。

さて、ある国の金融システムに外国銀行が参入した場合、それはどのようなメリット、あるいはデメリットをもたらすであろうか。

メリットとしては、①外国銀行の進出により海外の資本が流入しやすくなり、それにより国内の投資が促進される、②外国銀行の参入によって銀行間の競争が高まり、また、新たな金融商品・金融技術などが持ち込まれることにより、(a) 金融仲介のコストが下がり、その質も高まる、(b) 家計や企業がアクセスできる金融サービスが広がる、(c) 借り手の財務パフォーマンスが高まる、③金融取引の高度化によって、金融に係る法・規制や銀行監督といった制度インフラが向上する、④多様性のある外国銀行の存在により、金融市場に混乱が生じた際もそのショックを吸収しやすくなる、といった事柄が考えられている。

一方、デメリットとしては、①外国銀行の参入により海外への資本流出が容易となる、②外国銀行が優良顧客を奪うことによって(cherry pick)、地場銀行に残された顧客層の質が悪くなり銀行の収益性が下がる、③外国銀行を自由に参入させると高い技術や強大な資本によって市場を支配してしまう、④外国銀行の母国で金融危機などが起こった場合、外国銀行が貸出を収縮させ、結果として進出国の金融システムをも不安定化させる、といった事柄が指摘されている。(奥田(2010)、Claessens, S. and N. Van Horen (2013)等)。

このように、外国銀行進出のメリット・デメリットについてはいろいろな点が指摘されているが、2008年の世界金融危機以前は、メリットがデメリットを大きく上回るというのがコンセンサスであった(奥田(2010)、World Bank (2001))。だが、金融危機以降、外国銀行の問題点に注目する議論が増えている(Claessens, S. and N. Van Horen (2013))。

例えば、中東欧は外国銀行のプレゼンスが非常に高い地域であるが、金融危機の間の銀行貸出の収縮は、外国銀行の方が地場銀行より大きかった(Cull, R. and M. S. M. Peria (2012))。また、中東欧の一つ、ハンガリーでは、国内銀行よりも外国銀行の方が優勢となっているが、その外国銀行を中心とした低利の外貨ローンを、企業のみならず家計までもがヘッジなしで利用していて、結果として債務を積み上げてしまった(IMF (2008))。金融危機以前にも、金融自由化・国際化の進展により、優秀な借り手が国内の銀行市場から撤退していくメカニズムが、インドネシアで指摘されている(小松(1995))。

ミャンマーに話を戻すと、今次の外国銀行ライセンスでは、その顧客は外国会社・地場銀行・外銀支店に限られ、ミャンマー資本100%の会社や個人は対象となっていない。地場銀行とすみ分けたうえでの参入のため、上で見たようなデメリットは生じないだろう。だが、もともと数少ない金融人材が外国銀行に取られてしまうのではないかとの懸念の声があがっている。他方、メリットも、地場銀行を厳しい競争環境にはさらさないようにしているため限定的で、外国銀行の進出により海外の資本が流入しやすくなる効果が中心となろう。

「ミャンマー中央銀行は慎重なアプローチ(“cautious approach”)を取っている」とSet Aung副総裁は述べており(The Wall Street Journal, “Myanmar’s Central Bank Urges Investors to be Patient,” 25 September 2014)、今後も外国銀行による急激な変化を避け、緩やかな自由化が模索されていくものと思われる。

参考文献

奥田英信(2010)、「外国銀行の進出と役割」、奥田英信・三重野文晴・生島靖久『新版 開発金融論』、日本評論社、2010年、所収。

奥田英信(2004a)、「外国銀行の進出と途上国の経済発展」、國宗浩三・久保公二編『金融グローバル化と途上国』、アジア経済研究所、2004年、所収。

奥田英信(2004b)、「外国銀行の進出とタイ銀行業への影響:アンケート調査結果と経営指標の検討」、『開発金融研究所報』No.19、2004年6月、所収。

小松正昭(1995)、「金融自由化・内外資金移動・金融部門の課題 —インドネシアのケース—」、伊東和久編『発展途上国の金融改革と国際化』、アジア経済研究所、1995年。

Asian Development Bank (2015), Developing Myanmar’s Finance Sector to Support Rapid, Inclusive, and Sustainable Economic Growth, April 2015.

Cull, R. and M. S. M. Peria (2012), “Bank Ownership and Lending Patterns during the 2008-2009 Financial Crisis,” Policy Research Working Paper 6195, World Bank, September 2012.

Claessens, S. (2009), “Competition in the Financial Sector: Overview of Competition Policies,” IMF Working Paper WP/09/45, IMF, March 2009.

Claessens, S. and N. Van Horen (2013), “Impact of Foreign Banks,” DNB Working Paper No.370, De Nederlandsche Bank, February 2013.

Claessens, S. and N. Van Horen (2012), “Foreign Banks: Trends, Impact and Financial Stability,” IMF Working Paper WP/12/10, January 2012.

IMF (2008), “Hungary: Request for Stand-By Arrangement—Staff Report; Staff Supplement; and Press Release on the Executive Board Discussion,” IMF Country Report No. 08/361, November 2008.

World Bank (2001), Finance for Growth: Policy Choices in a Volatile World, Oxford University Press, 2001.

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。