2014年02月13日

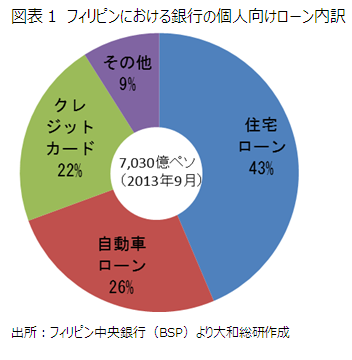

フィリピンでは2010年9月以降、銀行の個人向けローン残高が2桁成長を続けている。2013年9月時点で、ローン残高は前年同期比17%増の7,030億ペソ(約1.6兆円)に達した(出所:フィリピン中央銀行)。ローンの内訳は、住宅ローンが最大で43%、自動車ローンが26%、クレジットカードローンが22%、その他が9%である(図表1)。

個人向けローンが拡大している背景には、海外就労者送金により本国家族の可処分所得が増加し、消費意欲が高まっていることがある。住宅や自動車は現金で一括購入するには高額な商品であり、結果的に銀行ローンを利用した購入につながっているようだ。構成比最大の住宅ローンについては、以前も本コラムで紹介したように、マニラ首都圏を中心にコンドミニアムなど不動産の開発ラッシュが続いており、マイホームを求める人のニーズは高い(※1)。車・自動二輪車については、販売台数が伸びており、同様にローンのニーズは高まりつつあると考えられる(※2)。クレジットカードについては、Euromonitorの調べによると2011年時点の発行枚数は925万枚で保有率は国民の10人に1人程度と少ないものの、徐々に利用されつつある(※3)。借金をすることに比較的抵抗感が少ないと言われるフィリピン人の国民性は、ローン拡大を後押しする一因となっているのではないだろうか。

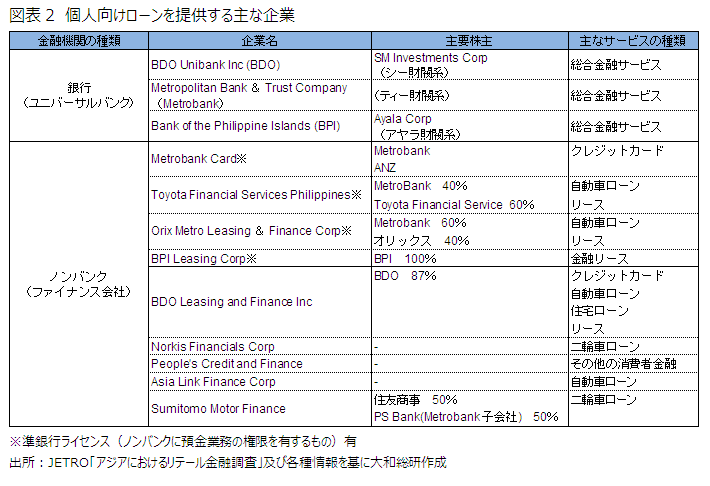

このような個人向けローンサービスを提供する事業者は、BDO Unibank (BDO)、Metropolitan Bank and Trust Company (メトロバンク)、Bank of the Philippine Islands(BPI)など地場の財閥系大手銀行やその関連会社で、それらが大きな存在感を有している(図表2)。本分野への日系企業の参入事例は限られているが、自動車・二輪車市場の今後の成長を見込んでいち早く参入している企業がある。例えば2002年にトヨタファイナンシャルサービスがメトロバンクグループと合弁で設立したToyota Financial Services Philippines Corpや、2009年に住友商事がメトロバンク傘下の貯蓄銀行Philippines Savings Bankと合弁で設立したSumitomo Motor Financeなどである。

同分野への参入に際しては、外資規制がある点に留意が必要である。ネガティブリストによると、証券取引委員会(SEC)監督下にあるファイナンス会社や投資会社は、外資出資比率の上限が60%と定められている。このため単独での参入は認められず、地場の合弁パートナーが必要となる(※4)。このように、外資規制により参入には一定の障壁があるものの、拡大する現地のローンニーズを取り込む余地はありそうだ。

2013年には、国際協力銀行(JBIC)の覚書の枠組みで、日本の地方銀行40行がフィリピンの大手2行(BDO、メトロバンク)と業務提携をした(※5)。当面はフィリピンに進出する顧客企業の支援などになるようだが、将来的には成長の見込める個人向け金融サービスへと踏み出す可能性もあるかもしれない。

(※1)アジアンインサイト「不動産開発に沸くフィリピン」(2012年12月27日付)参照。なお、住宅向け不動産融資の不良債権比率は2013年9月末時点で3.2%と低水準で、銀行の管理可能な範囲に収まっている様子。

(※2)フィリピン自動車工業会(CAMPI)及び自動車輸入流通業者協会(AVID)によると、2013年の新車販売台数は、前年比15%増の21万台。

(※3)クレジットカード発行枚数は2003年~2011年の8年間で年率6.4%の増加。一方、即時決済できるデビットカードは、発行枚数4,159万枚で、同期間に年率8.0%増と、枚数でも伸び率でもクレジットカードを上回っている。

(※4)ファイナンス会社のライセンスは、証券取引委員会(SEC)より取得する。準銀行の新規ライセンス(ノンバンクに預金業務の権限を付与するもの)は、中央銀行(BSP)より取得する。

(※5)国際協力銀行(JBIC)はBDO及びメトロバンクとの間で、日本の地域金融機関を通じた中堅・中小企業のフィリピン進出支援体制の整備に係る覚書を締結(2013年3月21付プレスリリース)。さらに、この覚書に参加する形で、BDOないしはメトロバンクと、日本の地域金融機関40行が業務提携協定を締結した(2013年7月23日付プレスリリース)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。