2014年01月09日

中国は2011年から始まったIPO(新規株式公開)ブームと高リターンに伴い、PE(プライベートエクイティ)及びVC(ベンチャーキャピタル)市場の投資が活況を呈した。しかし、CSRC(中国証券監督管理委員会)は2012年11月からIPOを凍結し始め、PEとVCの投資先は徐々にプレIPO企業から新三板(店頭市場)登録企業へ切り替わっている。とりわけ国務院は2013年12月14日に「全国中小企業株式譲渡システムに関する問題の決定」を発表しており、新三板の市場規模が今後全国範囲に拡大するようになり、対象企業の範囲もハイテク企業限定から全業種に広げられるようになった。また、これまでの新三板登録銘柄は国内企業のみであったが、今後外商投資企業(外商独資企業を除く)の新三板登録も検討可能になる。新三板市場の概要についてはすでに多くのレポートで論述されており、ここでは今後の資本市場の全体構造、新三板市場の機能、登録基準、登録プロセス等を中心に説明したい。

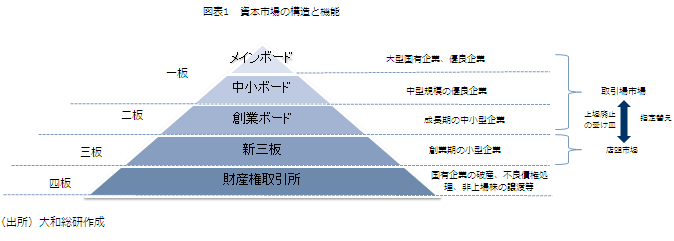

中国政府は、資本市場多層化の観点から、場外市場(店頭市場)を発展させ、新興企業の育成を目指してきた。2013年1月16日、CSRC直属の全国中小企業株式譲渡システム有限公司が設立され、2月8日に新三板関連の業務規則も発表された。2013年5月31日時点までに、新三板市場で計69回の第三者割当増資が実施され、資金調達総額は25.6億元(435億円)であった。割当先の6割がPE及びVC等の機関投資家である。2013年11月末時点で新三板の登録銘柄はすでに300社を超えた。また、現時点ですでに7社の新三板銘柄が創業ボードや中小ボードに指定替えできた。これで、メーンボードと中小企業ボードが「一板」市場を、創業ボードが「二板」市場を、店頭市場である新三板が「三板」市場をそれぞれ形成し、これに各地にある財産権取引所を「四板」市場として加える形で、多層的な資本市場(図表1をご参照)が形成されている。

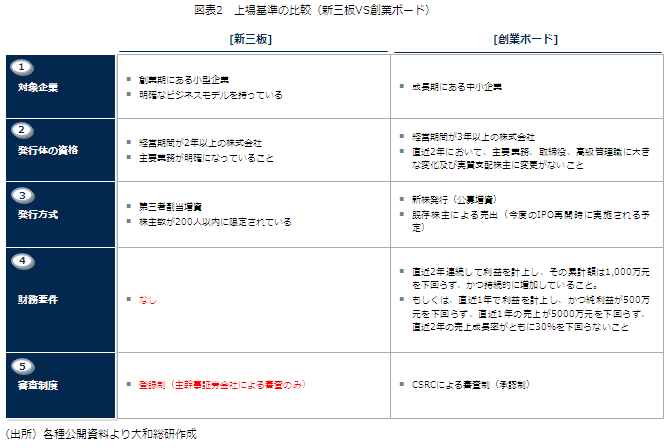

新三板市場の登録基準は、利益要件が要求されないこととCSRCの審査が不要であることが最大の特徴となる。一方、調達方法は現状、第三者割当増資に限定されるデメリットもある。

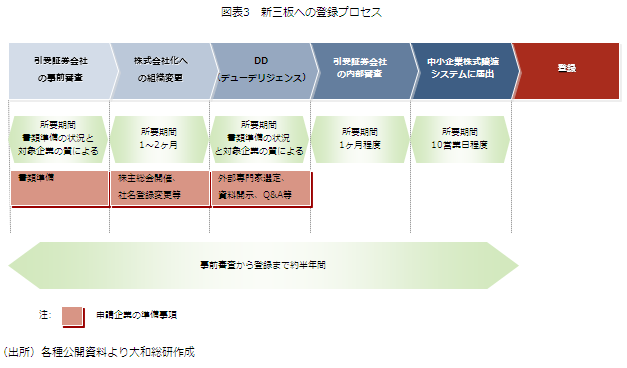

新三板市場は登録制であるゆえに、CSRCの審査が不要になり、登録プロセスが通常のIPOより大きく短縮できる。IPO準備に入ってから上場まで早くとも1年以上かかるが、新三板の場合、スポンサー証券会社の事前審査から登録まで半年程度で実現できる。

新三板銘柄の資金調達方法としては、上述の第三者割当増資のほか、社債発行もできる。また、一定基準を満たせば申請せずに「一板」、「二板」への市場変更(指定替え)制度も設けられているため、小型企業に資金調達の場を提供するとともに、A株上場を目指す企業のプラットフォームにもなっている。これは、投資家だけでなく、小型企業の従業員にとってもモチベーションが上がるはずである。新三板市場の発展は、活力のある小型企業の育成に不可欠であるといえよう。

換算レート:1元=17円

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。